- ТОО на упрощёнке

Налогообложение, отчётность, оборот

Упрощённый режим налогообложения – один из наиболее востребованных среди создаваемых в Казахстане ТОО.

Преимущества ТОО на упрощённом режиме налогообложения

Самый главный плюс – низкая налоговая ставка. Процесс ведения учёта значительно проще, чем при обычном режиме, при этом отчётность необходимо подавать в налоговую один раз в 6 месяцев.

Кому подойдёт упрощенный режим

В соответствии с Налоговым Кодексом Казахстана, ст. 723, упрощённым режимом налогообложения могут воспользоваться юридические лица, которые соответствуют всем требованиям закона. Несоблюдение хотя бы одного из условий лишает компанию возможности вести учёт по упрощённой схеме и она обязана перейти на общеустановленный режим.

Критерии упрощёнки

В соответствии со статьями 715 и 723 нового Налогового Кодекса Казахстана, применять «упрощенку» в 2026 г. могут ТОО, одновременно соответствующие следующим критериям:

- Количество персонала – любое (не регламентированы минимальное и максимальное количество);

- Оборот за год – 600 000 МРП (2 595 000 000 тг. в 2026 г. из расчета 1 МРП – 4325 KZT)

- У ТОО могут быть структурные подразделения;

- Доля участия юрлица или нескольких юрлиц не должна превышать 25%;

- Учредитель или участник одновременно не входит в состав участников (учредителей) другого юрлица, уже использующего упрощёнку.

- Учредитель или участник не являются ТОО, применяющим упрощенный налоговый режим;

- Виды деятельности по ОКЭД – все, кроме запретительного списка.

Виды деятельности для упрощёнки

Использовать упрощёный режим налогообложения может не каждая компания, соответствующая вышеперечисленным требованиям.

Все виды деятельности из запретительного списка, включая такие любимые предпринимателями как:

- Маркетинг и консультационные услуги;

- Деятельность по осуществлению цифрового майнинга;

- Аренда (субаренда) и управление собственным или арендованным торговым рынком;

- Аренда (субаренда) и управление собственной и арендуемой торговой недвижимостью и арендованными многофункциональными комплексами в торговой деятельности, субаренда торговых мест (за исключением торговых объектов 4 и 5 категорий);

- Недропользование (за исключением деятельности на базе лицензии на старательство);

- Охранная деятельность;

- Строительство и др.

не подходят по данный налоговый режим, в соответствии с НК РК (пп.2 п.1 ст.723). Полный список смотрите здесь.

Также не вправе использовать упрощённый режим юрлица-участники специальных экономических и индустриальных зон и Астана Хаб.

Налоги на упрощёнке для ТОО в 2026 году

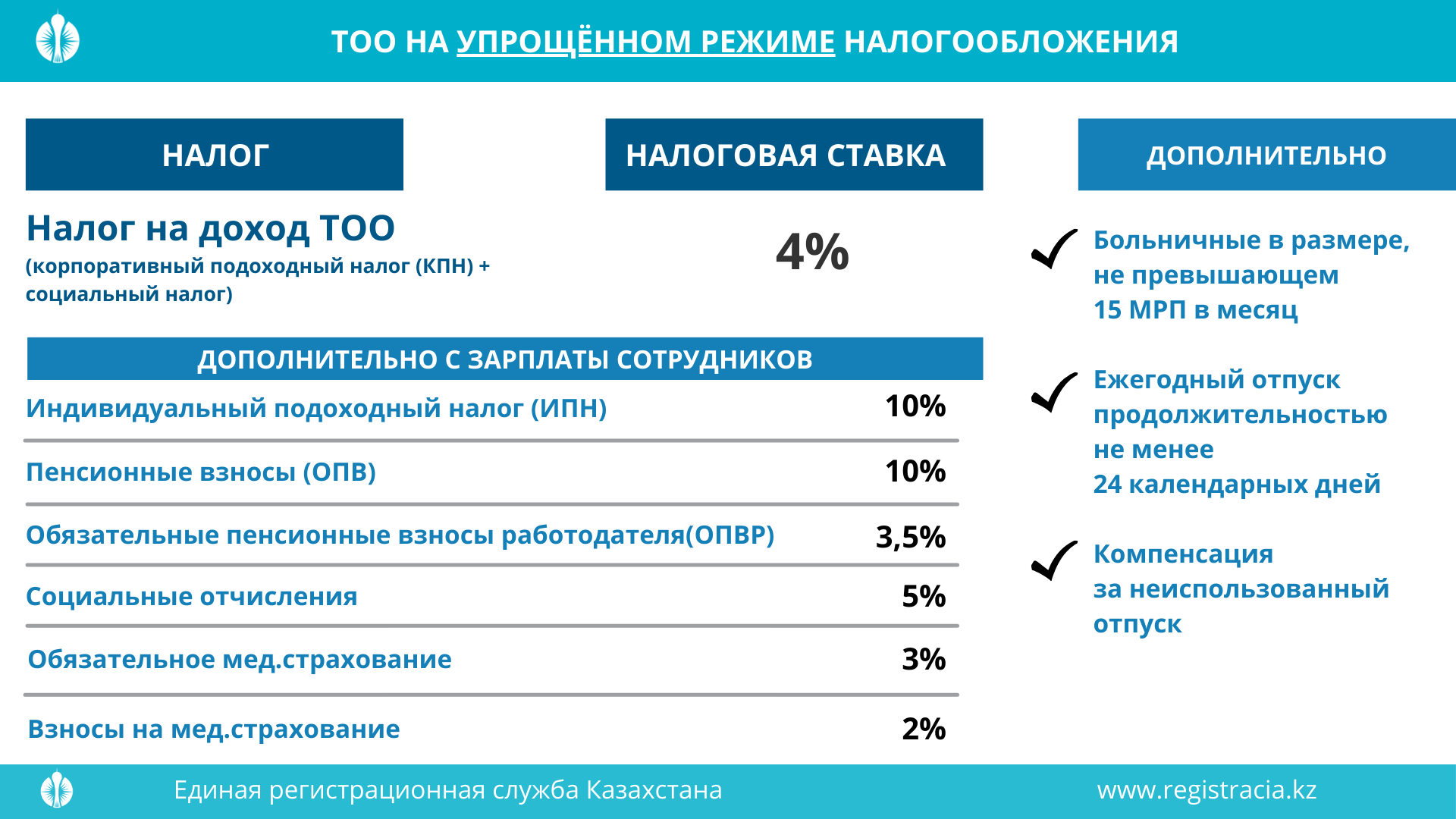

Налог на доход за налоговый период, то есть одно полугодие, составляет 4% от полученного или ожидаемого за отчётный период дохода, зафиксированного в накладных или актах выполненных работ. В разных регионах страны эта ставка может корректироваться местными исполнительными органами и составлять от 2% до 6%.

В 6% входит только корпоративный подоходный налог.

Социальный налог налогоплательщики на упрощенке с 2026 г. не уплачивают.

Помимо 4%, ТОО ежемесячно (с оплатой до 25 числа) уплачивает обязательные платежи с зарплаты сотрудников:

- 10% – индивидуальный подоходный налог (ИПН);

- 10% – обязательные пенсионные взносы (ОПВ);

- 3,5% - обязательные пенсионные взносы работодателя(ОПВР)

- 5% – социальные отчисления (СО);

- 3% – обязательное медстрахование (ОСМС);

- 2% – взносы на медстрахование (ВОСМС).

Данные налоги уплачиваются ежемесячно, независимо от наличия у ТОО дохода. Срок уплаты – до 25 числа следующего месяца.

Важно знать, что при расчете налогов с зарплаты работников следует учитывать:

1. Статус их резидентства

|

Статус резидентства |

Отчисляются ли социальные отчисления и пенсионные взносы |

|

Граждане и резиденты Казахстана |

да |

|

Иностранцы нерезиденты-граждане ЕАЭС |

да |

|

Иностранцы нерезиденты-граждане стран, не входящих в ЕАЭС |

нет |

|

Иностранцы, имеющие ВНЖ |

да |

2. Социальный статус (пенсионер, инвалид у которых СО и ПВ не отчисляются)

3. А иногда и гражданство определенной страны

В зависимости от этих условий, будет отличаться подход к расчету суммы налогов и социальных платежей с их зарплаты.

Помимо налогов, ТОО должно оплачивать своим работникам:

- больничные в размере, не превышающем 15 МРП в месяц;

- ежегодный отпуск продолжительностью не менее 24 календарных дней;

- компенсацию за неиспользованный отпуск.

Форма отчётности 910

Каждые полгода ТОО на упрощёнке подаёт отчётность по форме 910:

- за 1-е полугодие – с 1 июля по 15 августа, налог должен быть оплачен до 25 августа;

- за 2-е полугодие – с 1 января по 15 февраля следующего года с уплатой налога до 25 февраля.

Когда ТОО на упрощёнке платит НДС в 2026 году

Несмотря на то, что раньше, ТОО на упрощенке, когда выходило за лимит в 20 000 МРП, было обязано встать на учет по НДС, с 2026 г. на НДС могут встать только ТОО, использующие общеустановленный режим, а постановка на НДС для ТОО на упрощенке не доступна.

Если юрлицо принимает оплату за свои товаы/услуги через банковский перевод, то кассовый аппарат не требуется.

Если клиенты ТОО расплачиваются наличными или с помощью платёжных карт, то компания должна использовать онлайн-кассу.

В 2026 г. компаниям на общеустановленном режиме (ОУР) запрещается относить на вычеты расходы по приобретению товаров, работ или услуг у ТОО или ИП, работающих на упрощенке (п.16, ст. 286 НК РК).

Читайте также

Топ-10 вопросов об актуализации БИН для иностранной компании

Как иностранному юрлицу актуализировать БИН в Казахстане за 3 дня

Почему не получится открыть ТОО в Казахстане с е-ИИН по программе МФЦА

Можно ли создать ТОО в Казахстане нерезиденту в связи с новыми правилами выдачи РВП в РК

Запуск онлайн школы в Казахстане за 10 дней

Регистрация ТОО в Казахстане удалённо

Кейс по регистрации ТОО: пример из практики

Нужен ли ТОО реальный юрадрес в Казахстане

Требуется ли ТОО Устав и Учредительный договор для ТОО

Регистрируем ТОО в Казахстане по новым правилам 2026

Кого выбрать в качестве учредителя-нерезидента ТОО в Казахстане: физлицо или юрлицо