- Особенности ОУР в Казахстане в 2026 году

- Преимущества ТОО на общеустановленном режиме в РК

- Нужно ли в ТОО на ОУР вести бухгалтерский учет

- Налоги для ТОО на общеустановленном режиме в 2026 году

- Может ли ТОО на ОУР брать на вычеты затраты с контрагентами на упрощенке

- Отчетность ТОО на общеустановленном режиме

- Читайте также

Особенности ОУР в Казахстане в 2026 году

ОУР, или общеустановленный режим налогообложения, — основной режим налогообложения для создаваемых в Казахстане ТОО. Если после регистрации ТОО вы не заявите налоговому органу о применении специального режима, то по умолчанию вновь созданное юрлицо поставят именно на ОУР.

Преимущества ТОО на общеустановленном режиме в РК

Основное преимущество компании на общеустановленном режиме — отсутствие каких-либо ограничений по обороту, численности персонала, видам деятельности, как, например, в случае с упрощенным режимом.

Нужно ли в ТОО на ОУР вести бухгалтерский учет

В соответствии с бухгалтерским и налоговым законодательством Казахстана, ТОО, использующее общеустановленный режим, а особенно являющееся плательщиком НДС, обязано вести полноценный бухгалтерский учет. Нарушение этого правила влечет ответственность, вплоть до уголовной.

При этом, ТОО не обязано иметь главного бухгалтера в штате. Допускается передача бухгалтерского учета на аутсорсинг или самостоятельное ведение учета руководителем.

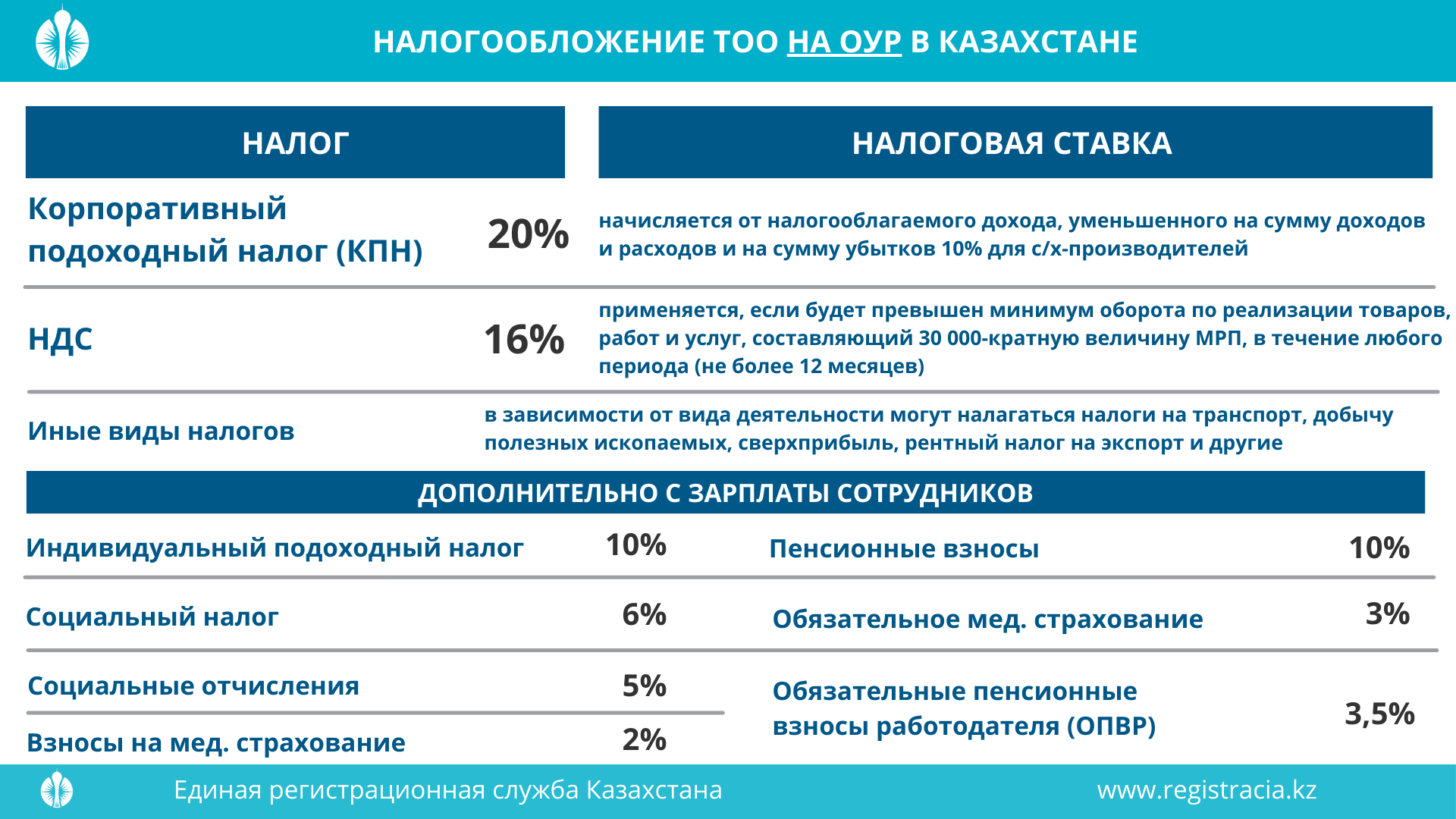

Налоги для ТОО на общеустановленном режиме в 2026 году

В соответствии с налоговым законодательством Республики Казахстан, ТОО на ОУР уплачивает следующие виды налогов:

- Корпоративный подоходный налог (КПН) 20% от налогооблагаемого дохода ТОО (10% для сельхозпроизводителей);

- НДС по ставке 16% (при превышении минимального оборота);

- Другие налоги, в зависимости от вида деятельности компании (на транспорт, на добычу полезных ископаемых, на сверхприбыль, и т.д.).

От заработной платы работников дополнительно необходимо уплачивать:

- 10% ИПН (индивидуальный подоходный налог);

- 10% ОПВ (обязательные пенсионные взносы);

- 3,5% ОПВР (обязательные пенсионные взносы работодателя);

- 5% СО (социальные отчисления);

- 6% (социальный налог по ставке от расходов работодателя, выплачиваемых работникам);

- 3% ОСМС (обязательное медстрахование);

- 2% ВОСМС (взносы на медстрахование).

Ставка налога на имущество для ТОО – 1,5%.

Уплачивать налог на имущество нужно в течение года равными долями не позднее:

- 25 февраля,

- 25 мая,

- 25 августа,

- 25 ноября.

При расчете зарплаты, в 2026 г. работники вправе применять налоговый вычет по ИПН в размере 30 МРП (40*4 325 = 129 750 KZT).

Налоги по заработной плате уплачиваются ежемесячно, до 25 числа за предыдущий месяц (в феврале — за январь).

Важно знать! Если директор является учредителем, он тоже считается сотрудником. Поэтому налоги с его зарплаты необходимо уплачивать даже, если фирма бездействует.

За работников, трудящихся по договорам ГПХ в 2026 г.:

- ОПВ составляют 10%,

- Соц отчисления составляют 5%.

Может ли ТОО на ОУР брать на вычеты затраты с контрагентами на упрощенке

Согласно п.16, ст. 286 НК РК, с 2026 г. компаниям на общеустановленном режиме (ОУР) запрещается относить на вычеты расходы, по приобретению товаров, работ или услуг у ТОО или ИП применяющих спец налоговой режим на основе упрощенной декларации.

Отчетность ТОО на общеустановленном режиме

В Казахстане налоговая отчетность товарищества с ограниченной ответственностью на ОУР сдается через интернет, путем взаимодействия с «кабинетом налогоплательщика» — единым окном доступа ко всем налоговым делам компании, созданном на интернет портале налогового органа страны.

Оттуда сдаются и декларации и уточнения, дополнения к ним, туда же налоговики присылают свои уведомления.

Практически все общение налогоплательщика с налоговым органом происходит через этот кабинет.

Для доступа к нему достаточно иметь ЭЦП, выдаваемое для ТОО.

Какие отчеты сдает ТОО на общеустановленном режиме в 2026 году?

Основными отчетами товарищества на ОУР являются:

| Номер формы декларации: | Наименование декларации | Срок сдачи\предоставления |

|---|---|---|

| Декларация формы №100 | Декларация по КПН (корпоративному подоходному налогу) по итогам года | Предоставляется до 31 марта года следующего за отчетным |

| Декларация формы №200 | Декларация по ИПН (индивидуальному подоходному налогу) и соцналогу | Сдается ежеквартально: в срок до 15 мая, 15 августа, 15 ноября и 15 февраля будущего года |

В зависимости от конкретных обстоятельств ведения бизнеса, может быть необходимо сдавать отчетность и следующих форм:

- Ф.700 и расчеты к ней по формам 701 и 701.01 (имущество и транспорт); Ставка налога на имущество для ТОО –1,5%. Уплачивать налог на имущество нужно в течение года равными долями не позднее 25 февраля, 25 мая, 25 августа, 25 ноября.

- Ф.400 и расчет к ней ф.421 (акцизы);

- Ф.300 (НДС).

ТОО, использующее общеустановленный налоговый режим может

- Не быть плательщиком НДС

Согласно Налогового Кодекса Казахстана, вставать на учет по НДС обязательно только в случае превышения товариществом с ограниченной ответственностью предела лимита по наличному обороту, размер которого составляет 10 000 МРП (в 2026 г. = 43 250 000 KZT, из расчета 1 МРП в 2026 г. = 4 325 KZT).

При этом в 10 000 МРП входит не весь оборот, а только подлежащий обложению НДС.

- Быть плательщиком НДС

Либо встав на учет по НДС добровольно, либо в случае предусмотренных законом.

Справочно:

- 1 МЗП на 2022 г. - 85 000 KZT,

- 1 МРП на 2022 г. – 4 325 KZT.

Зарегистрировать ТОО в Казахстане вы можете через удобный для вас мессенджер. Выберите любой вариант и запустите бота. Он выдаст вам подробную информацию, поможет оформить заказ, соберет необходимые для заказа данные, безопасно примет оплату через удобную платежную систему, выдаст образцы документов и инструкции по их отправке в Казахстан.

Читайте также

- Кого выбрать в качестве учредителя-нерезидента ТОО в Казахстане: физлицо или юрлицо

- Почему не получится открыть ТОО в Казахстане с е-ИИН по программе МФЦА

- Что изменилось в правилах выдачи РВП и бизнес-иммиграции в Казахстане в 2024

- Запуск онлайн школы в Казахстане за 10 дней

- Регистрация ТОО в Казахстане удалённо

- Кейс по регистрации ТОО: пример из практики

- Нужен ли ТОО реальный юрадрес в Казахстане

- Требуется ли ТОО Устав и Учредительный договор для ТОО

- Как иностранцам зарегистрировать ТОО в Казахстане в 2024 г. без виз и РВП